EBC Webstore

Eastern Book Company

|

|||

|

|||

Home > TAX > Accounting Professionals > Income Tax > 1st Edition, 2025 Home > TAX > Accounting Professionals > Income Tax > 1st Edition, 2025 |

5

5

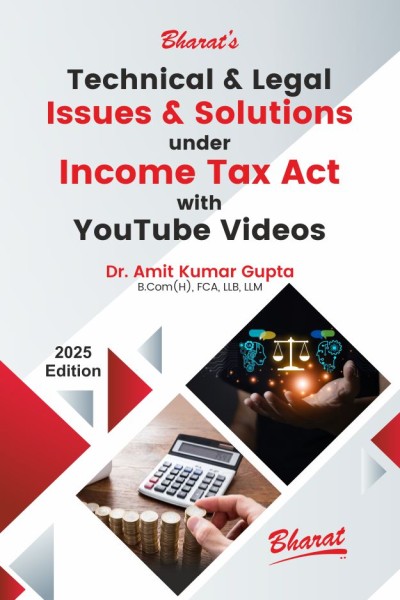

Technical & Legal Issues & Solutions under Income Tax Act by Dr. Amit Kumar Gupta is a comprehensive guide addressing complex challenges faced by taxpayers and professionals under the Indian Income Tax Act.

This book delves into intricate legal provisions, offering clear explanations and practical solutions. It serves as an invaluable resource for understanding and navigating the technical and legal aspects of income tax, providing readers with the tools to effectively manage and resolve tax-related issues.

|

Section 2(1B): Amalgamation |

|

|

WHETHER ASSESSMENT IN NAME OF AMALGAMATED COMPANY EVEN IF NOTICE ISSUED BEFORE AMALGAMATION VALID? |

|

|

WHETHER ASSESSMENT ORDER PASSED IN THE NAME OF AMALGAMATED COMPANY IS NULL AND VOID ABINITIO? |

|

|

ONCE FACTUM OF AMALGAMATION INTIMATED, PARTICIPATION IN PROCEEDINGS WILL NOT JUSTIFY PROCEEDINGS? |

|

|

Section 2(7A): Assessing Officer |

|

|

WHETHER NOTICE U/S 143(2) CAN BE ISSUED BY A.O. WHO DOES NOT HAVE JURISDICTION OVER ASSESSEE? |

|

|

Section 2(14): Capital Asset |

|

|

WHETHER RELINQUISHMENT OF ASSESSEE’S SHARE IN FIRM IS A CAPITAL ASSET & ELIGIBLE FOR 54F EXEMPTION? |

|

|

WHETHER LOAN GIVEN BY ASSESSEE TO ITS SUBSIDIARY IS A CAPITAL ASSET WITHIN MEANING OF SECTION 2(14)? |

|

|

Section 2(15): Charitable Purpose |

|

|

WHETHER AFFILIATION BY A REGULATORY AUTHORITY ARE ESSENTIAL ATTRIBUTES OF EDUCATION u/s 2(15)? |

|

|

WHETHER PROVISO TO SECTION 2(15) WILL BE APPLICABLE IF RECEIPTS ARE INCIDENTAL TO THE MAIN OBJECTS? |

|

|

WHETHER ORGANISING DRAMA ON VARIOUS PERSONALITIES COMES IN THE DEFINITION OF EDUCATION? |

|

|

Section 2(19): Co-operative Society |

|

|

WHETHER DEDUCTION IS ALLOWED U/S 80P FOR INTEREST EARNED FROM INVESTMENTS WITH CO-OPERATIVE BANKS? |

|

|

Section 2(19AA): Demerger |

|

|

WHETHER SALE OF INDIVIDUAL ASSETS CAN BE TERMED AS SLUMP SALE? |

|

|

Section 2(22)(e): Deemed Dividend |

|

|

WHETHER TRADE ADVANCES IN THE NATURE OF COMMERCIAL TRANSACTIONS CAN BE TAXED AS DEEMED DIVIDEND? |

|

|

WHETHER DEEMED DIVIDEND IS TAXABLE IN THE HANDS OF BENEFICIAL SHAREHOLDER OR BORROWER? |

|

|

WHERE UNSECURED LOAN FROM COMPANY TO FIRM IS TAXABLE, IN HANDS OF FIRM OR PARTNER WHO HOLDS SHARES? |

|

|

WHETHER PROVISION OF 2(22)(e) IS APPLICABLE WHERE SHAREHOLDER IS NOT BENEFICIAL OF LOAN TRANSACTION? |

|

|

Section 2(23C): Hearing |

|

|

WHETHER ASSESSMENT ORDER WITHOUT DIN IS VALID IF DIN IS MENTIONED IN DEMAND NOTICE? |

|

|

Section 2(24): Income |

|

|

WHETHER AN AMOUNT RECEIVED ON ARBITRATION BY A PARTNER FROM A FIRM IS TAXABLE? |

|

|

WHETHER PRINCIPLE OF MUTUALITY WILL APPLY TO INTEREST RECEIVED ON FIXED DEPOSITS BY CLUBS? |

|

|

WHETHER GRANT BY GOVERNMENT FOR SPECIFIC PURPOSE IS EXEMPT EVEN IF 12AA REGISTRATION IS NOT THERE? |

|

|

WHETHER ENTRIES IN BOOKS OF ACCOUNTS CONCLU-SIVE TO DETERMINE TAXABLE INCOME OF ASSESSEE? |

|

|

Section 2(31): Person |

|

|

WHETHER DEDUCTION u/s 80P(2)(a)(i) CAN BE DENIED SIMPLY BECAUSE ASSESSEE ADOPTED THE STATUS AS AOP? |

|

|

Section 2(35): Principal Officer |

|

|

WHETHER REASONABLE CAUSE IS LIGHTER THAN GOOD AND SUFFICIENT CAUSE IN PROSECUTION PROCEEDINGS? |

|

|

Section 2(47): Transfer |

|

|

WHETHER AN AMOUNT RECEIVED ON ARBITRATION BY A PARTNER FROM A FIRM IS TAXABLE? |

|

|

WHETHER J.D.A. WITHOUT REGISTRATION WILL BE CONSIDERED AS TRANSFER U/S 2(47)? |

|

|

Section 4: Charge of income-tax |

|

|

WHETHER MERE INCREASING EXPENSES AND REDUCING AGRICULTURAL INCOME RESULT IN INCOME FROM OTHER SOURCE? |

|

|

WHETHER INTEREST RECEIVED FROM DEPOSITS IS CAPITAL RECEIPT UPTO COMPLETION OF PROJECT? |

|

|

WHETHER RETENTION MONEY WILL BE TAXABLE IN YEAR IN WHICH OBLIGATION UNDER CONTRACT WERE FULFILLED? |

|

|

Section 5: Scope of total income |

|

|

WHETHER THERE IS ANY DIFFERENCE IN ASSESSMENT OR REASSESSMENT u/s 147 FOR ANY NEW CLAIM OF ASSESSEE? |

|

|

WHETHER PROVIDING COMPUTER RESERVATION SYSTEM TO TRAVEL AGENCIES CONSTITUTE PERMANENT ESTABLISHMENT? |

|

|

WHETHER THERE IS ACCRUAL OF INCOME IF THERE IS UNCERTAINTY IN RECOVERY OF INT. ON OVERDUE PAYMENTS |

|

|

Section 6(1): Residence in India |

|

|

WHERE ASSESSEE LEFT INDIA FOR BUSINESS, CAN BE CONSIDERED AS FOR EMPLOYMENT AS PER SECTION 6(1)? |

|

|

Section 9: Income deemed to accrue or arise in India |

|

|

WHETHER ROYALTY CAN BE TAXED ON ACCURAL BASIS WHEN DTAA SPEAKS ABOUT TAXABILITY ON RECEIPT BASIS? |

|

|

WHETHER REIMBURSEMENT OF SALARY EXPENSE BY ASSOCIATED ENTERPRISES COMES UNDER DEFINITION OF FEES FOR TECHNICAL SERVICES? |

|

|

WHETHER THERE IS A DIFFERENCE BETWEEN USE OF COPYRIGHTS RIGHTS AND COPYRIGHTED ARTICLES? |

|

|

WHETHER RECEIPT OF INTERCONNECTION CHARGES CAN BE TAXED AS ROYALTY OR FEES FOR TECHNICAL SERVICES? |

|

|

WHETHER MERE ACCESS TO LEGAL DATABASE WOULD FALL WITHIN DEFINITION OF FEES FOR TECHNICAL SERVICES? |

|

|

WHETHER PROVIDING COMPUTER RESERVATION SYSTEM TO TRAVEL AGENCIES CONSTITUTE PERMANENT ESTABLISHMENT? |

|

|

WHETHER AMOUNT RECEIVED FOR PROVIDING DATABASE WITHOUT GIVING OWNERSHIP IS ROYALTY U/S 9(1)(vi)? |

|

|

WHETHER TDS IS TO DEDUCTED ON SALE OF SIM CARDS TO RETAILERS THROUGH DISTRIBUTORS? |

|

|

WHETHER STANDARD FACILITY TO PUBLIC AT LARGE COMES IN DEFINITION OF TECHNICAL SERVICES U/S 9(1)(vii) |

|

|

WHETHER CONSIDERATION RECEIVED FROM MINING OR LIKE PROJECTS COVERED UNDER FTS u/s 9(1)(vii)? |

|

|

WHETHER COMMISSION AND SUBSCRIPTION EARNED BY N.R ASSESSEE COME IN THE NATURE OF ROYALTY OR FTS? |

|

|

WHETHER SALE OF SOFTWARE TO INDIAN CUSTOMERS AND DISTRIBUTERS BY NON-RESIDENT COMPANY IS ROYALTY? |

|

|

Section 10(1) | Section 10: Incomes not included in total income |

|

|

WHETHER MERE INCREASING EXPENSES AND REDUCING AGRICULTURAL INCOME RESULT IN INCOME FROM OTHER SOURCE? |

|

|

Section 10(6) | Section 10: Incomes not included in total income |

|

|

CAN EXEMPTION u/s 10(6)(viii) BE CLAIMED THROUGH RECTIFICATION u/s 154 FOR SALARY ON A FOREIGN SHIP? |

|

|

Section 10(10AA) | Section 10: Incomes not included in total income |

|

|

IS DISTINCTION BETWEEN GOVT. EMPLOYEES vis-à-vis OTHERS A REASONABLE CLASSIFICATION UNDER ARTICLE 14 |

|

|

Section 10(23C) | Section 10: Incomes not included in total income |

|

|

WHETHER SECTIONS 11 & 13 RELATING TO INTERESTED PERSON WILL BE APPLICABLE TO SECTION 10(23C)(iv)? |

|

|

WHETHER REGISTRATION u/s 10(23C)(vi) MAY BE GRANTED WHEN ASSESSEE HAS MULTIPLE OBJECTS? |

|

|

WHETHER REGISTRATION U/S 10(23C) CAN BE CANCELLED RETROSPECTIVELY? |

|

|

WHETHER DECISION IN NEW NOBLE EDUCATIONAL SOCIETY IS PROSPECTIVE IN PRACTICAL SENSE? |

|

|

WHETHER PROVIDING COPYRIGHT FOR PUBLISHING & EARNING ROYALTY COMES IN DEFINITION OF EDUCATION SOLELY |

|

|

WHETHER PENALTY U/S 271B CAN BE LEVIED FOR NOT GETTING AUDITED U/S 12A(1)(b)? |

|

|

WHETHER PROFIT OF 67.81% BEFORE DEPRECIATION & 44.48% AFTER DEP. IS A CRITERIA OF EDUCATION SOLELY? |

|

|

WHETHER CONDITION OF APPLICATION FOR 85% IS APPLICABLE FOR CLAIMING EXEMPTION U/S 10(23C)(iiiad)? |

|

|

WHETHER RECEIPTS FROM OTHER SOURCES TO BE CONSIDERED FOR CALCULATING LIMIT U/S 10(23C)(iiiad) |

|

|

Section 10(26) | Section 10: Incomes not included in total income |

|

|

WHETHER INDIVIDUAL PARTNERS AND PARTNERSHIP FIRM ARE SAME FOR CLAIMING EXEMPTION U/S 10(26)? |

|

|

Section 10(34) | Section 10: Incomes not included in total income |

|

|

WHETHER COMPLETE DEMAND CAN BE STAYED WHEN THE ASSESSMENT IS HIGH PITCHED? |

|

|

Section 10(38) | Section 10: Incomes not included in total income |

|

|

WHETHER NOT PROVIDING OPPORTUNITY OF CROSS EXAMINATION IS AGAINST PRINCIPLES OF NATURAL JUSTICE? |

|

|

WHETHER ASSESSEE CAN BE INCRIMINATED ON BASIS OF GENERAL REPORT OR STATEMENTS RELIED UPON BY A.O.? |

|

|

WHETHER LONG TERM LOSS OF LISTED SHARES CAN BE SET OFF AGAINST LONG TERM GAIN ON UNLISTED SHARES? |

|

|

WHETHER FAILURE TO DISCLOSE LTCG ON SHARES EXEMPT U/S 10(38) IN RETURN IS PREJUDICIAL TO REVENUE? |

|

|

WHETHER RIGHT OF CROSS EXAMINATION IS THE VITAL PART OF PRINCIPLES OF NATURAL JUSTICE IN INCOME TAX? |

|

|

WHETHER ADDITION FOR PENNY STOCK CAN BE MADE WITHOUT ESTABLISHING ASSESSEE’S ROLE IN PRICE RIGGING? |

|

|

WHETHER VOLUME OF TRANSACTIONS OR INTENTION OF ASSESSEE IS BASIS TO JUDGE NATURE OF INCOME? |

|

|

Click on TITLE to choose available options.

|

|

Click on TITLE to choose available options.

|

![The Practical Lawyer - PLW [Annual Subscription]](https://s3.amazonaws.com/ebcwebstore/images/the-practical-lawyer-magazine-annual-subscription.png)

|

Click on TITLE to choose available options.

|

|

Click on TITLE to choose available options.

|

|

Click on TITLE to choose available options.

|

|

Click on TITLE to choose available options.

|

|

|

|

Click on TITLE to choose available options.

|

|

Click on TITLE to choose available options.

|

|

|

|

||

|

||

|